Sommaire

Vous tapez “simulateur investissement locatif gratuit” dans Google. Vous trouvez dix outils. Vous entrez vos chiffres. Résultat : 5,2 % de rendement. Vous signez.

Six mois plus tard, votre investissement vous coûte 200 € par mois de votre poche.

Que s’est-il passé ? Le simulateur vous a montré le rendement brut, le chiffre marketing. Il n’a calculé ni les charges, ni l’impôt, ni les prélèvements sociaux à 18,6 %. Et il a ignoré le dispositif Jeanbrun, le nouveau statut de bailleur privé qui change le calcul fiscal depuis février 2026.

Voici ce qu’un simulateur d’investissement locatif devrait vraiment calculer, et pourquoi la plupart ne le font pas.

Pourquoi votre simulateur vous montre le mauvais chiffre

On trouve trois types de simulateurs en ligne :

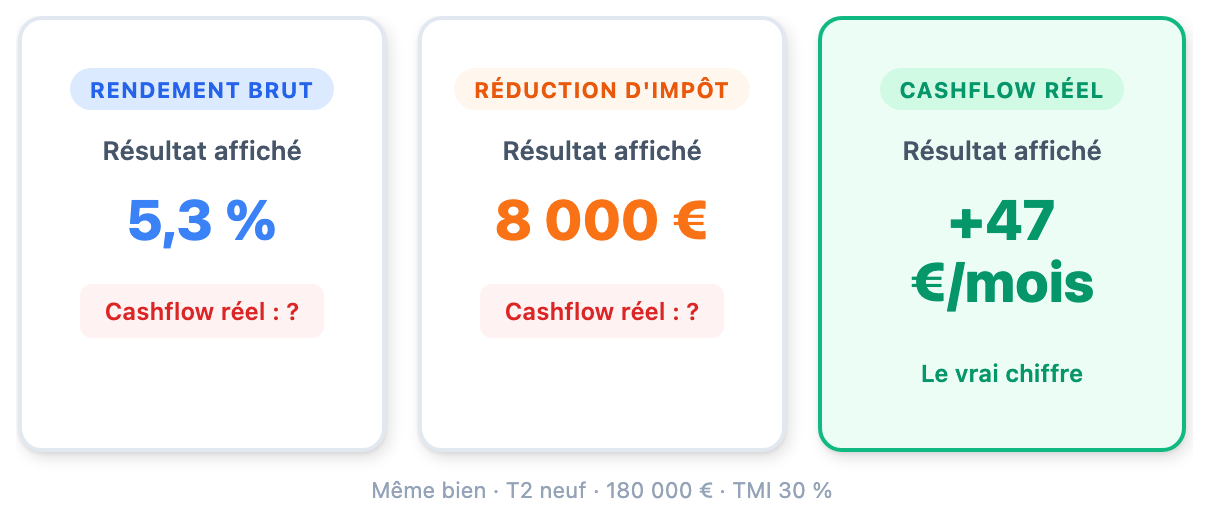

Le simulateur “rendement brut”. Loyers annuels divisés par prix d’achat. C’est le chiffre que vous voyez dans les annonces. Il ignore les charges, la fiscalité et le crédit. Autant évaluer une voiture uniquement sur sa vitesse de pointe sans regarder la consommation.

Le simulateur “réduction d’impôt”. Il vous dit “8 000 € d’économie fiscale avec Jeanbrun”. Vous vous réjouissez. Mais votre bien vous coûte peut-être 12 000 €/an en crédit et charges. Vous perdez 4 000 €. Et le simulateur affiche un résultat positif.

Le simulateur “cashflow réel”. Le seul qui compte. Il calcule ce qui reste dans votre poche chaque mois, c’est-à-dire le loyer, moins le crédit, moins les charges, moins les impôts. C’est le chiffre sur lequel vous devez décider d’investir.

Le problème : le troisième type est rare. La rentabilité brute moyenne en France est de 5,2 % en 2026. Après charges et fiscalité, un investisseur à TMI 30 % (votre tranche marginale d’imposition, le pourcentage maximal auquel vos revenus sont taxés) tombe souvent à 2,2 %. Plus de 3 points évaporés entre l’affichage et la réalité.

Les 5 couches d’un vrai calcul d’investissement locatif

Un bon simulateur d’investissement locatif gratuit empile cinq couches, du plus visible au plus caché :

1. Les revenus locatifs. Loyer mensuel × 12, moins un mois de vacance locative. Tout le monde fait ce calcul.

2. Les charges. Copropriété, taxe foncière, assurance propriétaire non occupant, gestion locative si déléguée, entretien. C’est ce que beaucoup oublient.

3. Le crédit. La mensualité sort de votre poche chaque mois. Les intérêts d’emprunt, eux, sont déductibles de vos revenus fonciers en régime réel, ce qui réduit l’impôt. Un bon simulateur sépare les deux.

4. La fiscalité. Votre revenu foncier net est taxé à votre TMI + 18,6 % de prélèvements sociaux. C’est la couche invisible que la plupart des outils ignorent. Et c’est elle qui fait passer le rendement de 4 % à 2 %.

5. Le dispositif fiscal. En 2026, le dispositif Jeanbrun permet de déduire un amortissement (la part de la valeur du bien que vous déduisez chaque année de vos revenus) pouvant aller de 8 000 à 12 000 €/an en neuf. Cette déduction réduit votre revenu imposable et donc votre impôt. Un simulateur qui ne l’intègre pas donne un résultat faux.

Combien de ces 5 couches votre simulateur actuel calcule-t-il ?

Le test rapide : si votre simulateur ne vous demande pas votre TMI, il ne calcule pas votre cashflow (ce qui reste dans votre poche chaque mois après avoir payé le crédit, les charges et les impôts). Cherchez-en un autre.

Cas concret : Marie simule un T2 à 180 000 € avec et sans Jeanbrun

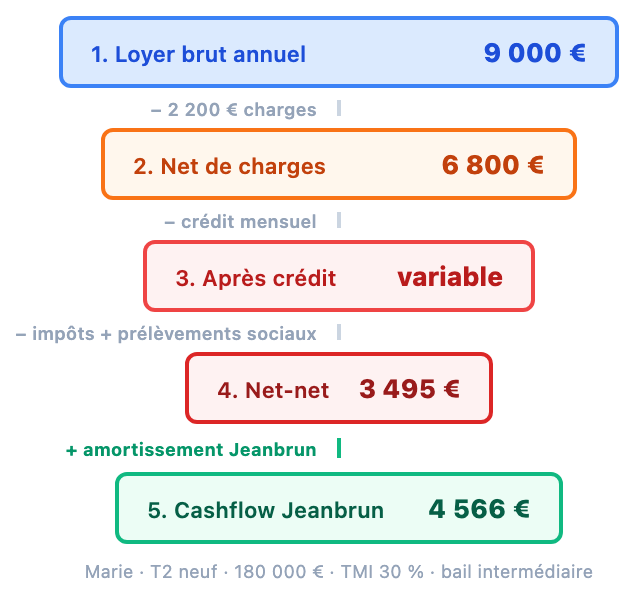

Marie, 35 ans, cadre, TMI 30 %. Elle a repéré un T2 neuf conforme RE2020 à 180 000 €. Financement : crédit 20 ans, apport 20 000 €. Charges annuelles : 2 200 € (taxe foncière, copro, assurance, vacance).

Elle simule deux scénarios : location nue classique au prix du marché, et statut de bailleur privé via le dispositif Jeanbrun en bail intermédiaire.

| Sans dispositif | Avec Jeanbrun (bail intermédiaire) | |

|---|---|---|

| Loyer annuel | 9 000 € (marché) | 7 680 € (plafonné par zone) |

| Charges annuelles | 2 200 € | 2 200 € |

| Net de charges | 6 800 € | 5 480 € |

| Amortissement déductible | 0 € | 3 600 € (loi n°2026-103) |

| Revenu imposable | 6 800 € | 1 880 € |

| IR (30 %) + PS (18,6 %) | 3 305 € | 914 € |

| Reste net-net | 3 495 €/an | 4 566 €/an |

| Rendement net-net | 1,9 % | 2,5 % |

Hypothèses : T2 neuf 180 000 €, base amortissable 144 000 € (80 % hors terrain), bail intermédiaire 2,5 %, hors intérêts d’emprunt pour isoler l’effet fiscal. Source : loi n°2026-103, barèmes IR 2026.

Marie touche 110 € de moins de loyer chaque mois avec Jeanbrun. Mais elle économise 199 € d’impôts mensuels. Le gain net : +89 €/mois en plus dans sa poche.

Le simulateur “rendement brut” lui aurait dit 5 % dans les deux cas. Le simulateur cashflow lui montre la réalité : 1 071 € de plus par an avec Jeanbrun.

Et plus la TMI est élevée, plus l’écart se creuse :

| TMI | Sans dispositif | Avec Jeanbrun | Gain net-net |

|---|---|---|---|

| 11 % | 2,9 % | 2,7 % | −0,2 pt |

| 30 % | 1,9 % | 2,5 % | +0,6 pt |

| 41 % | 1,4 % | 2,4 % | +1,0 pt |

| 45 % | 1,2 % | 2,4 % | +1,2 pt |

En dessous de TMI 30 %, l’économie d’impôt ne compense pas la perte de loyer, le Jeanbrun n’a pas d’intérêt. À partir de 30 %, le gain est net et mesurable.

Le cas de Marie est un exemple, votre situation est différente. Votre TMI, votre ville, le montant du bien : chaque variable change le résultat. Notre simulateur gratuit calcule votre cashflow réel avec et sans Jeanbrun en 2 minutes : reste en poche mensuel, effort d’épargne, économie fiscale.

Jeanbrun dans votre simulateur : ce que ça change vraiment

L’amortissement Jeanbrun n’est pas une réduction d’impôt directe comme l’était le Pinel. C’est une déduction de votre revenu foncier imposable : vous êtes taxé sur un montant plus faible. Plus votre TMI est haute, plus l’économie est importante.

Trois niveaux existent, avec un arbitrage à comprendre :

| Type de bail | Amortissement (neuf) | Plafond annuel | Contrainte loyer |

|---|---|---|---|

| Intermédiaire | 2,5 %/an | 8 000 € | Plafonné par zone |

| Social | 3,5 %/an | 10 000 € | Plus bas |

| Très social | 4,5 %/an | 12 000 € | Le plus bas |

Loi n°2026-103, engagement de 9 ans minimum de location nue.

C’est pour cela qu’un simulateur de rendement locatif net digne de ce nom intègre Jeanbrun en 2026. Le piège : plus le bail est social, plus l’amortissement monte, mais plus le loyer baisse. Le bon choix dépend de votre TMI et du marché local. Un simulateur qui ne compare pas les trois niveaux ne vous donne qu’un tiers de l’information.

Pour l’ancien rénové, l’amortissement peut atteindre 21 400 €/an, à condition que les travaux représentent au moins 30 % du prix et que le logement atteigne un DPE A ou B. Presque le double du neuf.

Simulateur d’investissement locatif : 7 points à vérifier avant de lui faire confiance

Avant de prendre une décision à 180 000 € sur la foi d’un outil en ligne, vérifiez qu’il coche ces sept cases :

-

Il demande votre TMI. Sans elle, le calcul fiscal est impossible.

-

Il calcule le cashflow mensuel. Pas juste un rendement en pourcentage, mais ce qui reste sur votre compte chaque mois.

-

Il intègre le crédit. Mensualité, durée, taux, et sépare les intérêts déductibles du capital remboursé.

-

Il inclut les prélèvements sociaux. 18,6 % en 2026. Souvent oubliés, toujours douloureux.

-

Il propose le dispositif Jeanbrun. En 2026, ne pas simuler l’impact de l’amortissement bailleur privé, c’est ignorer une variable majeure du calcul.

-

Il compare les options. Jeanbrun intermédiaire vs social vs location nue vs LMNP, sur le même bien, avec vos chiffres.

-

Il montre un résultat AVANT de demander vos coordonnées. Un outil qui exige email et téléphone avant d’afficher quoi que ce soit est un formulaire de capture, pas un simulateur.

Si votre simulateur ne coche pas les sept, vous prenez une décision à six chiffres avec des données incomplètes.

Vous cherchez un simulateur qui coche ces 7 cases ? Le nôtre calcule le cashflow réel, intègre votre TMI, compare Jeanbrun vs LMNP vs location nue, et montre un résultat partiel avant de demander quoi que ce soit. Gratuit, 2 minutes, zéro engagement.

Sources : loi n°2026-103 du 15 janvier 2026, info.gouv.fr, Meilleurtaux fév. 2026, barèmes IR 2026.

Estimez votre économie en 10 secondes

Estimation indicative (bail intermédiaire, bien neuf). Pour un calcul complet, utilisez le simulateur.

Vous voulez savoir si le Jeanbrun est intéressant pour votre situation ?

5 questions sur votre projet → résultat immédiat. Gratuit, sans engagement.

Simuler mon économie en 2 minutes →