Sommaire

Vous avez repéré un bien affiché à 5 % de rendement brut. Bonne affaire ? Peut-être. Ou peut-être qu’il vous reste 2,2 % une fois les charges, l’impôt et les prélèvements sociaux passés.

Le rendement brut, c’est le prix en vitrine. Le rendement net-net, ce qui reste vraiment dans votre poche, c’est une autre histoire. Et la plupart des calculateurs en ligne s’arrêtent à mi-chemin : ils calculent le net de charges, pas le net d’impôts.

Résultat : vous investissez sur la base d’un chiffre qui n’existe pas.

On fait le calcul du rendement locatif net complet ici, étape par étape. Et on montre comment le dispositif Jeanbrun, le nouveau statut de bailleur privé entré en vigueur le 21 février 2026, change le résultat.

Brut, net, net-net : trois chiffres, trois réalités

Le rendement brut, c’est le calcul que vous voyez partout : loyer annuel divisé par prix d’achat, multiplié par 100. Simple. Et trompeur.

Le rendement net soustrait les charges que vous payez en tant que propriétaire : taxe foncière, charges de copropriété non récupérables, assurance propriétaire, provision pour vacance locative. C’est déjà plus honnête.

Le rendement net-net va au bout : il déduit aussi la fiscalité, c’est-à-dire l’impôt sur le revenu calculé selon votre TMI (votre tranche marginale d’imposition, le pourcentage maximal auquel vos revenus sont taxés) et les prélèvements sociaux, passés à 18,6 % en 2026.

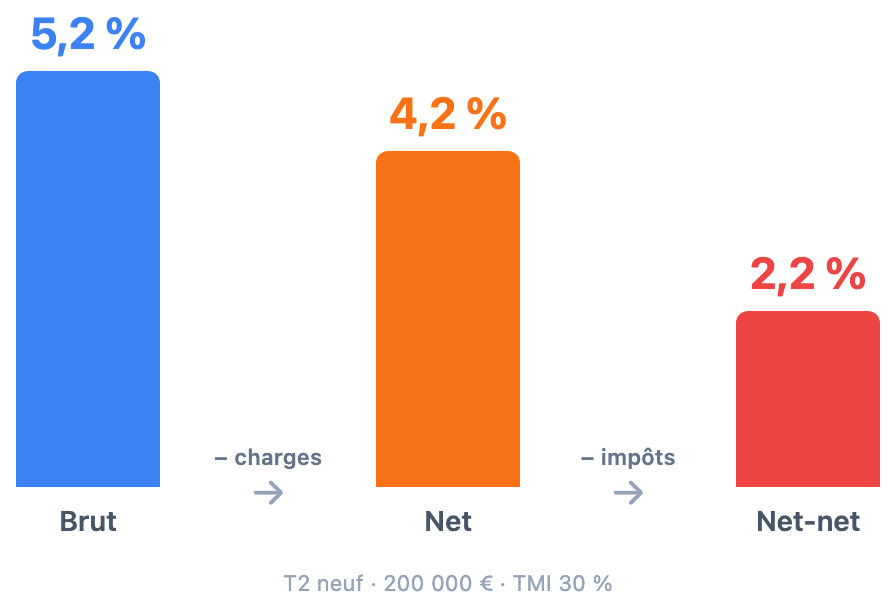

Sur un même bien, la différence est brutale. La rentabilité brute moyenne en France est de 5,2 % en 2026. Mais comment calculer le rendement locatif net après impôts ? Un investisseur à TMI 30 % tombe à 2,2 % net-net. Plus de 3 points perdus entre l’annonce et la réalité.

Le calcul du rendement locatif net, étape par étape

Prenons un T2 neuf à 200 000 €, loué 870 €/mois au prix du marché. Charges annuelles : 2 000 € (taxe foncière, copropriété, assurance, vacance).

Étape 1 : rendement brut

(870 € × 12) ÷ 200 000 € × 100 = 5,2 %

C’est le chiffre de l’annonce.

Étape 2 : rendement net de charges

(10 440 € − 2 000 €) ÷ 200 000 € × 100 = 4,2 %

On perd déjà 1 point.

Étape 3 : rendement net-net (sans dispositif fiscal)

C’est là que ça fait mal. Le revenu foncier net de l’étape précédente (8 440 €) est taxé à votre TMI + 18,6 % de prélèvements sociaux.

Pour un investisseur à TMI 30 % :

- Impôt sur le revenu : 8 440 × 30 % = 2 532 €

- Prélèvements sociaux : 8 440 × 18,6 % = 1 570 €

- Total fiscal : 4 102 €

Rendement net-net = (8 440 − 4 102) ÷ 200 000 × 100 = 2,2 %

De 5,2 % à 2,2 %. La moitié du rendement a disparu dans la fiscalité.

Si vous achetez à crédit, les intérêts d’emprunt sont déductibles de vos revenus fonciers, ce qui réduit l’impôt et remonte le net-net. La méthode de calcul reste la même. Le simulateur intègre automatiquement votre crédit dans le calcul.

Exemple chiffré : Thomas, TMI 30 %, T2 à 200 000 €

Thomas, 40 ans, cadre, a trouvé un T2 neuf conforme RE2020 à 200 000 €. Il hésite entre le louer au prix du marché (location nue classique) ou opter pour le statut de bailleur privé via le dispositif Jeanbrun.

Voici ce que donne le même bien dans les deux scénarios :

| Sans dispositif | Avec Jeanbrun (bail intermédiaire) | |

|---|---|---|

| Loyer annuel | 10 440 € (marché) | 8 880 € (plafonné) |

| Charges | 2 000 € | 2 000 € |

| Net de charges | 8 440 € | 6 880 € |

| Amortissement déductible | 0 € | 4 000 € (loi n°2026-103) |

| Revenu imposable | 8 440 € | 2 880 € |

| IR (30 %) + PS (18,6 %) | 4 102 € | 1 400 € |

| Reste net-net | 4 338 €/an | 5 480 €/an |

| Rendement net-net | 2,2 % | 2,7 % |

Le loyer Jeanbrun est 15 % plus bas. Mais l’amortissement (la part de la valeur du bien que vous déduisez chaque année de vos revenus) réduit tellement l’impôt que Thomas garde 1 142 € de plus par an dans sa poche.

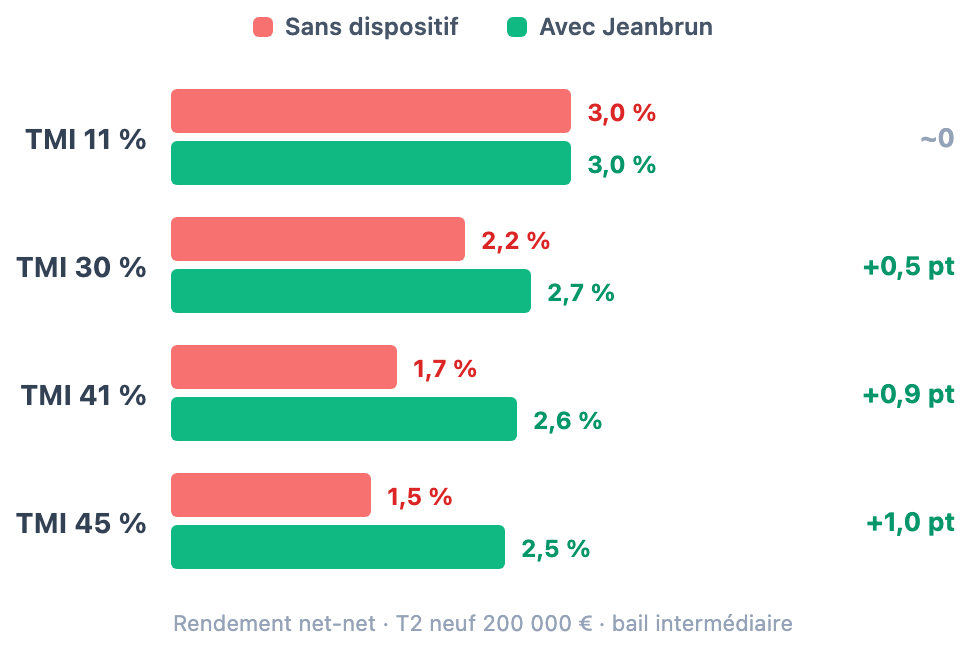

Et plus la TMI est élevée, plus l’écart se creuse :

| TMI | Sans dispositif | Avec Jeanbrun | Gain |

|---|---|---|---|

| 11 % | 3,0 % | 3,0 % | ~0 |

| 30 % | 2,2 % | 2,7 % | +0,5 pt |

| 41 % | 1,7 % | 2,6 % | +0,9 pt |

| 45 % | 1,5 % | 2,5 % | +1,0 pt |

Hypothèses : T2 neuf 200 000 €, base amortissable 160 000 € (soit 80 % du prix, car le terrain sous le bâtiment ne s’amortit pas), bail intermédiaire 2,5 %, charges 2 000 €/an, achat hors crédit pour isoler l’effet fiscal. Source : loi n°2026-103, barèmes IR 2026.

Le point mort se situe autour de TMI 11 %. En dessous, le plafonnement du loyer coûte plus que l’économie d’impôt, le Jeanbrun n’a pas d’intérêt. À partir de 30 %, le gain est net. À 41 % ou 45 %, Jeanbrun fait quasi doubler le rendement net-net par rapport à la location nue classique.

Votre rendement réel dépend de votre TMI, votre ville et votre type de bail. Notre simulateur gratuit calcule votre rendement net-net avec et sans Jeanbrun en 2 minutes, avec le vrai reste en poche chaque mois.

Ce que le dispositif Jeanbrun change dans le calcul

L’amortissement Jeanbrun n’est pas une réduction d’impôt directe (comme l’était le Pinel). C’est une déduction de votre revenu foncier imposable : vous payez l’impôt sur un montant plus faible. Plus votre TMI est élevée, plus l’économie est grande.

Le dispositif propose trois niveaux, avec un arbitrage à comprendre :

| Type de bail | Amortissement (neuf) | Plafond annuel | Contrainte loyer |

|---|---|---|---|

| Intermédiaire | 2,5 %/an | 8 000 € | Plafonné par zone |

| Social | 3,5 %/an | 10 000 € | Plus bas |

| Très social | 4,5 %/an | 12 000 € | Le plus bas |

Loi n°2026-103, engagement de 9 ans minimum.

Plus le bail est social, plus l’amortissement est élevé, mais plus le loyer baisse. Le rendement net-net optimal n’est pas toujours le bail le plus “généreux” fiscalement. Sur le T2 de Thomas, passer du bail intermédiaire au bail social ajoute 1 600 €/an d’amortissement mais réduit le loyer d’environ 1 200 €/an. Le gain net existe, mais il est plus faible qu’on ne croit. C’est un calcul à faire avec vos propres chiffres.

Pour l’ancien rénové, l’amortissement peut atteindre 21 400 €/an, à condition que les travaux représentent au moins 30 % du prix et que le logement atteigne un DPE (Diagnostic de Performance Énergétique) A ou B après rénovation. C’est presque le double du neuf. Mais c’est un autre type de projet.

Pour un comparatif complet entre le statut de bailleur privé et le LMNP, voir notre analyse TMI par TMI.

Votre rendement réel dépend de 4 variables

Les chiffres de Thomas sont un exemple. Votre résultat dépend de quatre paramètres :

1. Votre TMI. C’est le levier principal. Impossible de définir un bon rendement locatif net sans connaître votre tranche. À 11 %, Jeanbrun ne change presque rien. À 41 %, il transforme le calcul.

2. La ville. Le rendement brut varie de 3,9 % à Paris à 5,7 % à Grenoble. Et les plafonds de loyer Jeanbrun varient par zone. Dans certaines villes, le plafond est proche du marché, dans d’autres l’écart est significatif.

3. Le type de bail. Intermédiaire, social ou très social, chacun a son équilibre amortissement/loyer. Le bon choix dépend de votre TMI et de votre marché local.

4. Neuf ou ancien rénové. L’ancien avec travaux peut offrir un amortissement presque double. Mais il implique un projet de rénovation et un engagement sur la performance énergétique.

Le rendement brut est un point de départ. Le net-net est votre réalité. Et seule une simulation avec vos chiffres donne la réponse.

Les chiffres de cet article sont des exemples. Votre rendement réel dépend de votre TMI, votre ville et le type de bail choisi. Notre simulateur calcule votre rendement net-net avec et sans Jeanbrun en 2 minutes : économie fiscale, reste en poche mensuel, effort d’épargne réel. Gratuit, sans engagement. Et si vous voulez en discuter, le simulateur vous propose un échange avec un spécialiste après votre résultat.

Sources : loi n°2026-103 du 15 janvier 2026, info.gouv.fr, Meilleurtaux fév. 2026, barèmes IR 2026.

Estimez votre économie en 10 secondes

Estimation indicative (bail intermédiaire, bien neuf). Pour un calcul complet, utilisez le simulateur.

Vous voulez savoir si le Jeanbrun est intéressant pour votre situation ?

5 questions sur votre projet → résultat immédiat. Gratuit, sans engagement.

Simuler mon économie en 2 minutes →